中国7月份出口同比下降14.5%,显示经济低迷,但难成全球经济定时炸弹。 (美联社)

隐然之间,中国经济似乎成为今年全球经济最大的变数,在经济复苏力道走弱、通缩疑虑加深之际,又出现房地产巨头碧桂园陷入违约风险,美国总统拜登更适时补刀,公开指中国经济是一枚定时炸弹。

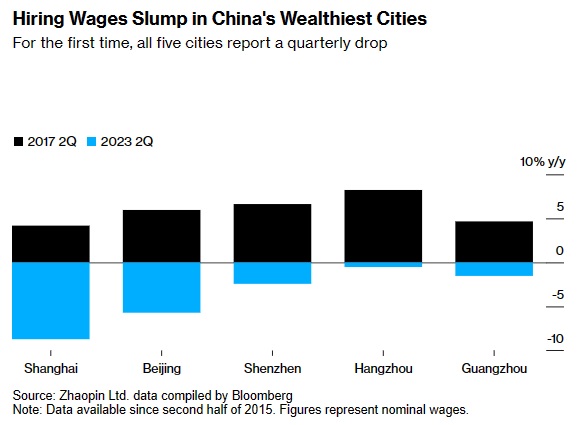

就事论事言,中国经济确实陷入低迷,但要说是全球经济的“定时炸弹”,则是言过其实。 虽然不少预测与期望是第3季中国经济可回到较强的成长轨道上,但至今仍看不到反弹讯号。 例如,出口已连续3个月下降、进口连5个月下降,原因则是重因素造成:全球经济走缓因此需求降低,7月中国出口衰退14.5%; 还有美国持续紧缩的贸易战、科技战,也影响中国对美出口,今年1-7月对美出口减少18.6%。 这些数字同时反应出全球经济走弱、地缘政治等因素对中国出口的影响,目前尚看不到纾缓的迹象,例如几天前美国才又再公布一项对中国的投资禁令。 出口不佳,内需也熄火,中国国内的投资、消费、失业增加─特别是年轻人失业率走高到20%,让中国经济面临内外交击的情况; 更雪上加霜的是,过去数十年一直扮演中国经济成长重要引擎的房地产,不仅“熄火”甚至可能拖累经济与金融,近日房地产巨头碧桂园的违约危机就是一例。 虽然之前的恒大事件,曾被视为中国的“雷曼时刻”,外界认为可能引爆中国金融风暴,最后中国算是成功拆除引线,未让恒大违约案引发金融与经济危机。 这次碧桂园事件又再次被称为雷曼时刻。 碧桂园的负债低于恒大,按理官方应可处理,但这次外在环境比过去差,因此是否能完善处理、减少对金融与经济的冲击,尚待观察,不过无论如何,短期房地产内需已不可能成为支撑经济的力量,即使政府又放宽对房地产的管制措施,也不可能短期就见效。 全球经济“定时炸弹”? 可能性低 至于中国经济是否会如拜登所说的:成为世界经济中心的一枚“定时炸弹”,并对其他国家构成潜在威胁,答案应该是:不会,因为尚无此能力。 拜登是在上周一场演讲中警告说,中国正在艰难应对高失业率和劳动力老龄化,使该国成为世界经济中心的一枚“定时炸弹”,并对其他国家构成潜在威胁。 但实际情况是中国的高失业率和劳动力老龄化问题,影响的是本国经济成长与表现。 身为全球第2大经济体、贸易额居全球之冠,近年全球经济成长中,中国都贡献了3分之1,如果以过去10年的平均数字看3大经济体对全球经济成长的贡献,美国贡献率22%、欧元区20国贡献率9%,中国则超过40%。 毫无疑问,中国经济走弱,当然会影响世界经济,而且是“深刻影响”。 只是这种影响(或是称为拖累)全球经济 尚未到达“定时炸弹”的地步,情况就如全球最大经济体美国、或是欧盟的经济走弱甚至衰退时,也会把全球经济拉下去一样─这就是谈总体经济表现的老话:“美国打喷嚏全球就感冒”。 因此,中国经济因失业高、高龄化而表现不好,顶多就是对全球经济的带动效果降低、或是说拖累全球经济,尚谈不上“定时炸弹”。 要成为全球经济的“定时炸弹”,除了经济体够大、与各国经济挂得够深外,还要有一个重要条件:金融实力; 从股市到货币再到金融商品,都要有能力在全球深耕,中国其实尚无此实力,有此实力者只有美国,而且美国也“展现过多次”:美股大跌必然在全球造成股灾,美国升降息会让全球资金大迁移、同时冲击许多新兴市场国家的经济与金融,美国金融业者、华尔街的金融商品卖遍全球....。 而且,所谓的全球经济的“定时炸弹”,大概就是美国曾“贡献”过; 2008年的全球金融海啸,海啸起点就是美国,美国金融业者把许多“新式”的衍生性金融商品卖到世界各地,而这些金融商品在海啸发生后被视为“有毒资产”,几乎没有一个国家逃得过这枚定时炸弹。 至于引发多次重大的发展中国家、新兴市场国家的金融风暴,就更不在话下了。 至于讨论最多的中国经济后势表现,从最乐观的下半年恢复正常成长,到最悲观的通缩风险增加、“中国陷入日本失落10年”危机都有,现在还看不出正确答案,因为今年各主要经济体表现都不佳,同样以出口与制造业为主力的德国经济也不好,但以中国经济的发展程度而言,继续维持正成长应无问题; 而且就算对全球经济贡献度降低,也不至于成为“定时炸弹”。洗三温暖的中国经济

过去1年中国经济有如洗三温暖,去年底中国骤然取消让经济窒息的“清零政策”之后,今年第1季经济成长率4.5%,优于预期、也让外界对今年中国经济表现寄予厚望,但随后却陷入复苏力道走弱、优于原先预期的窘境。 第2季6.3%的成长率虽然账面上数字不错,实际则是去年第2季是上海封城、经济最差的时候,因此6.3%的成长来自比较基期低的因素远多于实际表现,而且也低于外界预测的7%。

出口不佳、内需也熄火,房地产又出问题

作为全球经济定时炸弹之能力,中国远逊于美国